中共公开发债数据显示,今年一季度,中共地方政府发行债券约3.1万亿元人民币,同比增长约9.3%。其中,专项债券发行约1.2万亿元,同比增长约25%。这占了全年新增专项债发行限额(4.4万亿元)的约27%。

新增债券发行速度如此之快,主要出自于当局的政治考虑——今年是「十五五」开局之年,中央和地方都希望能搞个「开门红」,打鸡血。

大家知道,2025年中国固定资产投资罕见地下降,影响巨大。而当局无论如何要把投资由降转升,就只能在地方政府债上做文章,快速发行用于项目建设的专项债。

据官方数据,2026年1-2月,全国固定资产投资(不含农户)52,721亿元,同比增长1.8%;其中,基础设施投资同比增长11.4%(航空运输业投资增长31.1%,燃气生产和供应业投资增长20.0%,水上运输业投资增长17.9%)。

虽然,专项债支撑较高的基础设施投资增长率(比同期全国固定资产投资增长率高9.6个百分点);但是,民间固定资产投资、港澳台投资企业固定资产投资、外商投资企业固定资产投资仍持续下降(见下表)。

2021-2026全国固定资产投资增长率

增长率

民间固投增长率

港澳台企业固投增长率

外商企业固投增长率

备注

2026

1.8%

-2.6%

-3.0%

-9.1%

1-2月

2025

-3.8%

-6.4%

-2.2%

-13.8%

2024

3.2%

-0.1%

4.2%

-10.0%

2023

3.0%

-0.4%

-2.7%

0.6%

2022

5.1%

0.9%

0.2%

-4.7%

2021

4.9%

7.0%

16.4%

5.0%

数据来源:中共国家统计局

这表明,当局通过发行专项债来撬动社会投资的企图,继续失败。

当局还在喊「发挥投资的关键作用」,还沉迷于已经走到尽头的「投资推动经济增长」的模式,不顾地方已经陷入债务危机,还在不停地逼地方大发专项债上项目、保GDP增速(所谓「稳经济」)。

请看中共财政部数据:(一)地方政府债券发行规模在飙升,如2020年超过6万亿元,2021年升至7万亿元,2023年和2024年均超过9万亿元,2025年首次突破10万亿元,2026年预计超过11万亿;(二)从增量看,专项债务占比越来越高,如2025年总发行规模约10.1万亿元,其中一般债发行规模约2.55万亿元,专项债发行规模约7.56万亿元,专项债占比74.85%;(三)从存量看,专项债务占比也已到68.60%——截至2026年2月末,全国地方政府债务余额565,936亿元。其中,一般债务177,703亿元,专项债务388,233亿元。

按中共政策规定,一般债用财政资金偿还,专项债用项目盈利偿还。而这些年,项目基本都是包装出来的,财务质量很差,专项债几乎都是雷。至于一般债,因为地方财政收支缺口越来越大,根本还不起,现在都是靠「借新还旧」,这个游戏肯定会玩崩的,只是个时间迟早的事。

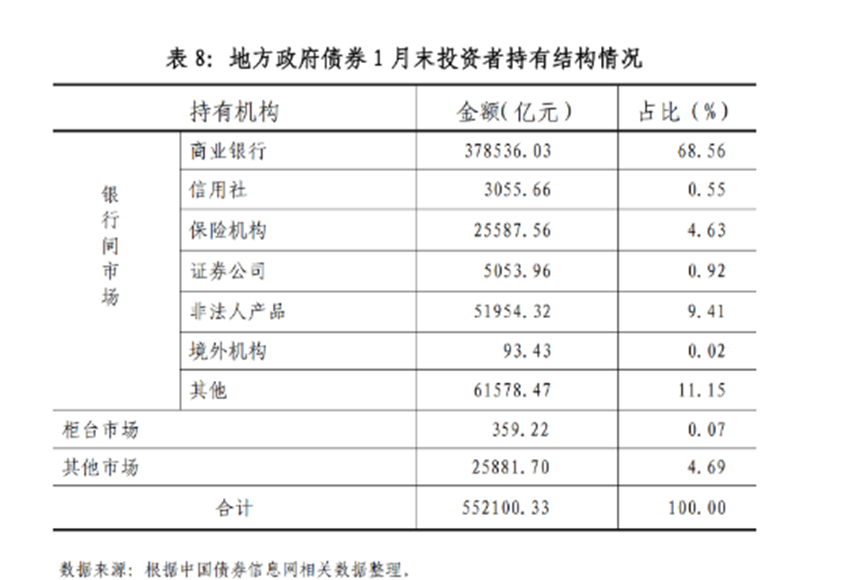

可以说,地方政府债券就是个大坑。因此,其投资者结构非常奇特。

其一,境外投资者无视地方政府债券。地方政府债几乎都是内债。根据财政部数据,截至2026年1月末,全国地方政府债券余额554,155.73亿元人民币;其中,境外机构持有93.43亿元,可忽略不计。比较而言,根据央行数据,截至2026年2月末,境外机构持有银行间市场债券3.32万亿元,约占银行间债券市场总托管量的1.9%。境外机构主要持有国债2.00万亿元,占比72.13%;持有政策性银行债7,433亿元,占比26.74%。

其二,国内个人投资者一般不会主动持有地方政府债券。原本,地方政府债都是卖给银行和各金融机构。2018年10月央行「金融稳定报告」称,要慎防「财政风险最终转嫁给金融部门」。于是,为让民众来分担风险,2019年3月起,开放民众购买地方债,口号是「投资地方债 支持故乡建设」,投资门坎只要一百元,由浙江、四川、陕西、山东、北京等6个省市作为首批试点,通过商业银行柜台发售。之后,逐步扩展至全国,2024年更明确提出要「全面发展政府债券柜台市场,推动所有政府债券品种上柜交易」。但是,国内个人投资者也不傻。截至2026年1月末,投资者持有359.22亿元地方政府债券,占比不到千分之一,微乎其微。

不过,中国大陆销售的银行理财、信托、基金中,很多理财产品的投向就是地方债。毕竟,债券是主要的配置资产,而地方债已经成为仅次于国债和政策性金融债的第三大债券品种。也就是说,金融机构通过包装将地方债装进各式各样的理财产品中,然后卖给个人投资者(规模难以估量)。这也是中国个人投资者的无奈。

其三,持有地方政府债券的,主要是地方银行和各类金融机构。很长时间,地方银行持有地方政府债券的比例高达90%以上,因为地方银行受地方政府控制。这些年,当局通过多种方式分散风险,持有者结构有所变化,但商业银行仍占大头(68.56%),见下图。下图是中共财政部政府债务研究和评估中心「地方政府债券市场报告(2026年1月)」的截图。

从这个持有者结构来看,如果地方政府债券发生危机,很快就会转变为银行系统的危机。而银行又是中国金融系统的主体、并受中共政府严格管制,因此也将转化为金融危机和政府危机。

地方政府债券这个大坑,很可能就是中共的葬身之所。